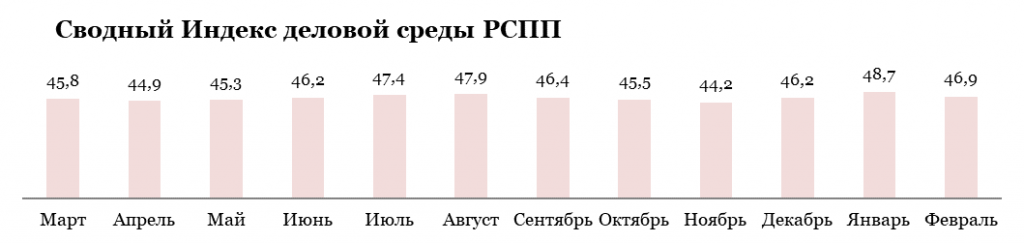

Индекс деловой среды в феврале 2022 года

РСПП провёл очередной раунд опроса представителей бизнеса[1].

Отчётный месяц оказался для российских компаний более сложным, чем предыдущий, – сводное значение Индекса РСПП снизилось на 1,8 пункта и составило 46,9 пункта – уже начала сказываться непростая внешнеполитическая и экономическая ситуация.

Индекс рынка производимой продукции так и не смог преодолеть пограничные 50 пунктов, в феврале его значение потеряло 2,4 пункта.

Индикатор «цены закупок» второй месяц подряд набрал значение, превышающее 10 пунктов. По мнению 66,2% респондентов цены закупки всё продолжают и продолжают расти, однако доля этого ответа за месяц стала немного меньше – в январе его отмечали более 70% опрошенных.

Соответственно, цены продаж тоже растут, и здесь тренд положительный – показатель прибавил 6,6 пункта до 68,8 пункта.

Ситуация со спросом в отрасли выглядит хуже, чем за последние полгода, – впервые с июня индикатор опустился ниже 50 пунктов. Во второй половине 2021 года происходило явное оживление на рынке, и примерно 20-25% компаний регулярно отвечали, что спрос по сравнению с прошлым отчётным месяцем вырос. Февраль стал переломным месяцем, когда доля положительных оценок сократилась до 15%, а большинство – 70% респондентов остановились на ответе «ничего не изменилось». Индикатор в итоге снизился на 5 пунктов – до 49,3 пункта.

Показатель «спрос на продукцию / услуги компаний» в свою очередь упал сразу на 10,3 пункта и составил 50,7 пункта. Если в январе 29,5% участников опроса отмечали увеличение спроса на их продукцию, то в феврале их доля стала ниже в два раза.

Конкурентная среда становится всё более спокойной – уровень конкуренции постепенно снижается. Компонент Индекса составил значение 53,3 пункта против 57,5 пункта.

Впервые за 7 лет обследования делового сообщества Индекс B2B преодолел пограничные 50 пунктов – его значение достигло 52,5 пункта (+2,9 пункта).

Показатели «выполнение обязательств перед контрагентами» и «обязательств контрагентов перед компаниями» прибавили 7,1 пункта и 5,8 пункта, соответственно. Первый достиг значения 57,7 пункта, а второй подрос до 48,9 пункта.

Индикатор «количество новых заказов» всё так же остаётся в положительной зоне оценки со значением 54,8 пункта (-3,9 пункта).

Сроки выполнения заказов у 89% компаний не изменились, индикатор равен 48,5 пункта.

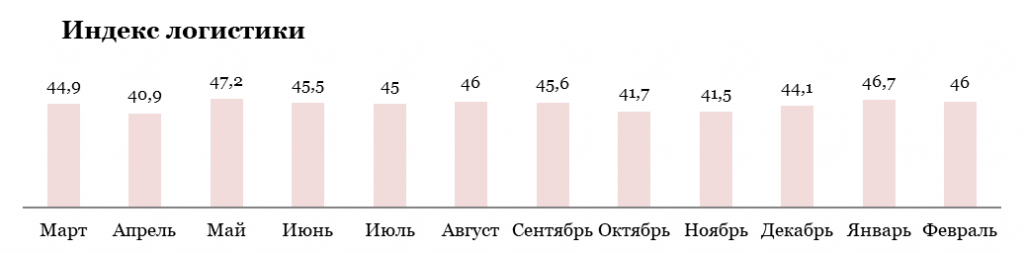

Значение Индекса логистики в феврале равно 46 пунктов.

Оценки сферы логистики в чём-то противоречивы – с одной стороны, компании отмечают, что среднее время доставки не изменилось или даже уменьшилось, а уровень складских запасов более-менее отвечает потребностям бизнеса, с другой стороны, оценка логистики в целом стала хуже – показатель потерял сразу 5,5 пункта до 41,9 пункта.

Для справки: индикатор «среднее время доставки» составил 45,6 пункта, он поднялся на 4,1 пункта; индикатор «уровень складских запасов» – 50,4 пункта (-0,8 пункта).

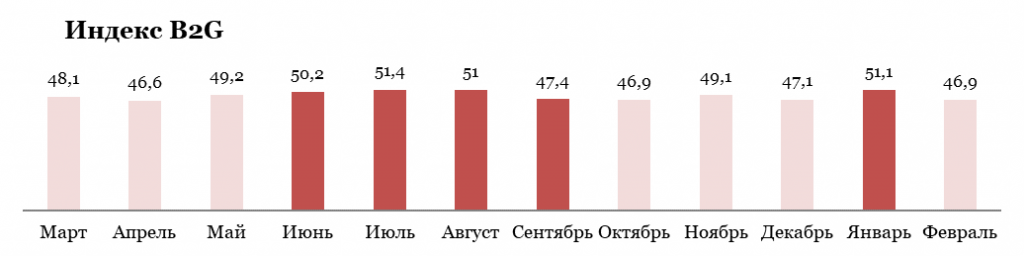

Динамика Индекса B2G сигнализирует о некотором ухудшении в отношениях бизнеса с финансовыми институтами, институтами власти и иностранными партнёрами. Если в январе этот Индекс перешёл в положительную зону оценки со значением 51,1 пункта, то в отчётный период он провалился на 4,2 пункта до значения 46,9 пункта.

Хотя большинство – 89,2% компаний – сообщили, что во взаимоотношениях с банками и финансовыми институтами ничего за месяц не изменилось, остальные скорее недовольны развитием отношений. В итоге индикатор упал на 5,6 пункта до значения 45,6 пункта.

В оценке отношений с органами власти компании оказались более консервативными. Правда, из-за того, что небольшая часть респондентов поставила резко отрицательную оценку, показатель тоже опустился по шкале – его значение сократилось на 3,4 пункта до 49,6 пункта.

В случае оценки отношений с иностранными партнёрами 96,9% участников заявили, что ситуация пока не меняется. Остальные увидели резкое охлаждение отношений. Значение этого показателя составило 45,6 пункта.

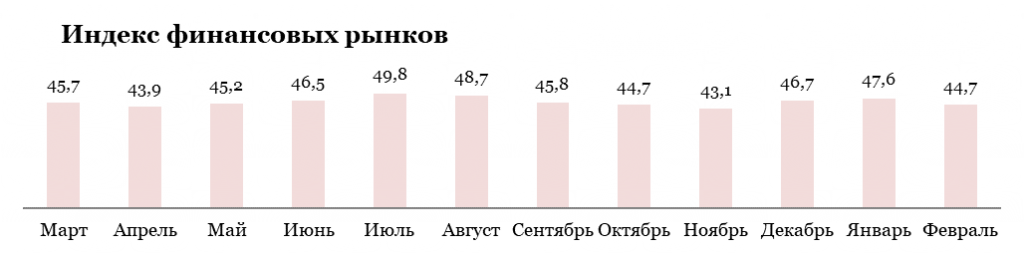

Индекс финансовых рынков в феврале – 44,7 пункта (-2,9 пункта от значения января).

Оценки финансового положения компаний, полученные в отчётный период, примерно повторяют оценки прошлого месяца – ситуация изменилась к лучшему в 15,4% компаний, три четверти респондентов сообщили, что она не изменилась. В то же время немного выросла доля резко негативных ответов, за счёт этого показатель опустился на 1,8 пункта до значения 49,6 пункта. В январе оно составляло 51,4 пункта.

Чуть меньше 15% опрошенных считают, что состояние фондового и валютного рынков ухудшилось. В прошлом месяце их доля была меньше примерно на 3-5%. Соответственно, значение индикатора «состояние фондового рынка» потеряло 4,4 пункта, а «состояние валютного рынка» – 2,5 пункта

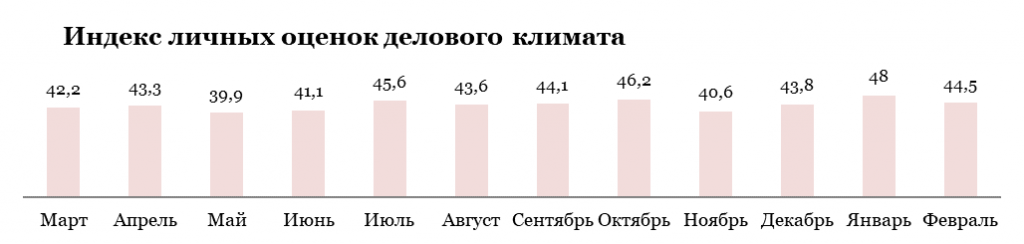

Индекс личных оценок не удержал достигнутого в январе максимума, его значение упало до 44,5 пункта.

Перевес в феврале остался за негативными оценками – 16,9% увидели, что состояние делового климата за месяц ухудшилось. По мнению десятой части опрошенных, оно несколько улучшилось. Остальные респонденты остановились на ответе «ситуация не изменилась».

Индекс социальной и инвестиционной активности в феврале 2022 г.

Компании пока не меняют свою кадровую политику.

В отчётный период 79,4% компаний нанимали сотрудников. В десятой части опрошенных организаций происходило увольнение сотрудников. 14,7% компаний использовали меры по сокращению рабочего времени для оптимизации издержек.

В прошлые три месяца ситуация оставалась примерно такой же.

Социальные программы для сотрудников действовали в 76,5% компаний. Доля почти не изменилась. Иные социальные программы осуществляли 47,1% опрошенных организаций, доля выросла по сравнению с данными января на 2,2%, однако разница укладывается в статистическую погрешность.

Из общего множества компаний, направляющих средства на социальные программы для сотрудников, 67,3% организаций производили дополнительные социальные выплаты работникам; 65,4% компаний оплачивали путёвки (санаторно-курортное лечение, детский отдых).

Добровольное медицинское страхование действовало в 55,8% опрошенных организаций.

Половина компаний оплачивала транспорт для сотрудников.

44,2% предприятий обеспечивали работников питанием. Такую же долю составили организации, в которых приняты жилищные программы для сотрудников.

Наименее распространено дополнительное пенсионное страхование – эти программы указали менее четверти участников опроса.

За отчётный период значимо реже компании стали осуществлять дополнительные выплаты работникам.

В 27,5% компаний бюджет на социальные программы для работников в новом году стал больше. В прошлый отчётный период только 6,2% организаций были готовы дать такой ответ.

Две трети респондентов сообщили, что объём средств на социальные программы за месяц не изменился.

Опережающее обучение сотрудников вели 43,1% опрошенных организаций. Стажировки сотрудников проходили в 41,5%% компаний. Только 16,9% участников опроса ответили, что их предприятия организовывали временную занятость.

Суммарно, учитывая пересечение между категориями, около 62% участвовали в реализации дополнительных мер по снижению напряжённости на рынке труда.

За месяц ситуация изменилась незначительно.

Доля организаций, осуществлявших инвестиционные проекты, продолжает сокращаться – если в декабре инвестиционные проекты вели 61,8% компаний, то в январе их доля составила уже 55,1%, а теперь она снизилась до 50%.

Как и в январе, три четверти организаций смогли продолжить реализацию инвестпрограмм согласно плану. Отставание от графика произошло в 23,5% компаний. Сократить объёмы инвестиций пришлось 8,8% компаний, и этот вариант организации стали отмечать в два раза реже.

К сожалению, ни одно предприятие-участник опроса не сумело в текущих условиях опередить график или увеличить свои инвестиции в реализуемые проекты.

[1] С января 2022 года изменена методология расчёта Сводного Индекса деловой среды – в отдельную группу выделены вопросы об инвестиционной и социальной активности компаний. Соответственно, из расчёта Сводного Индекса РСПП эти показатели исключены.