Индекс деловой среды в 2018 году

Год оказался для российской экономики более сложным, чем был 2017 год, – низкие темпы роста ВВП и других макропоказателей, новые санкции со стороны США и европейских стран на фоне дипломатических скандалов и ухудшения международной обстановки, два повышения ключевой ставки Центробанком России до 7,75%.

Именно в 2018 году были приняты законы о повышении ставки НДС до 20% и об изменении пенсионного возраста.

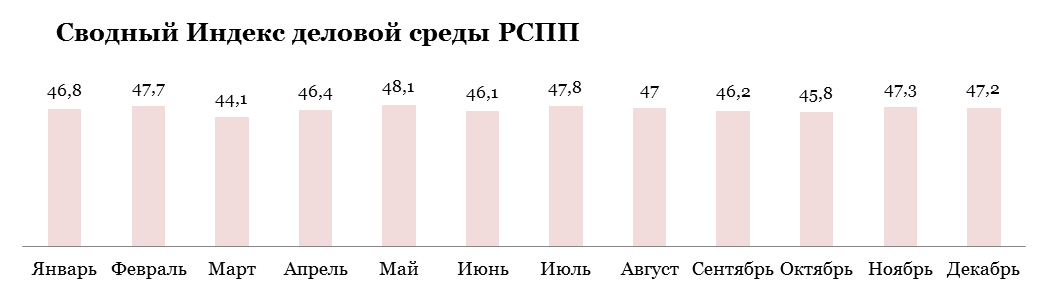

Но, в целом, динамику делового климата в 2018 году можно назвать сглаженно-негативной, без резких падений и взлётов. Согласно полученным данным, среднее значение Индекса делового климата составило 46,7 пункта, что на 0,2 пункта ниже результата 2017 года. Отклонения от среднего укладывались во все месяцы года в интервал от 1 до 3% за одним исключением в марте, когда значение Индекса снизилось до минимального – 44,1 пункта (-6% от среднего).

Максимум был зафиксирован в мае – 48,1 пункта.

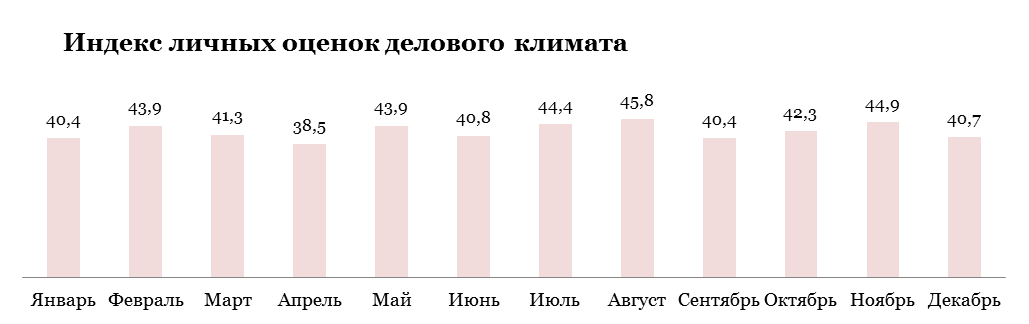

Индекс личной оценки делового климата показывает субъективное отношение представителей бизнеса к экономической ситуации в стране. Данный показатель очень чувствителен как к экономическим, так и политическим факторам. По-прежнему этот Индекс находился в негативной зоне оценки, но по сравнению с 2017 годом он смог незначительно подрасти – его среднегодовое значение прибавило 0,5 пункта до 42,3 пункта. Самые низкие оценки состояния делового климата были получены в апреле, когда значение Индекса упало до минимума – 38,5 пункта. Порядка пятой части респондентов обозначили, что, по их мнению, состояние делового климата за прошедший месяц ухудшилось.

Доля нейтральных и положительных оценок была самой высокой в августе, когда Индекс достиг максимума за год - 45,8 пункта.

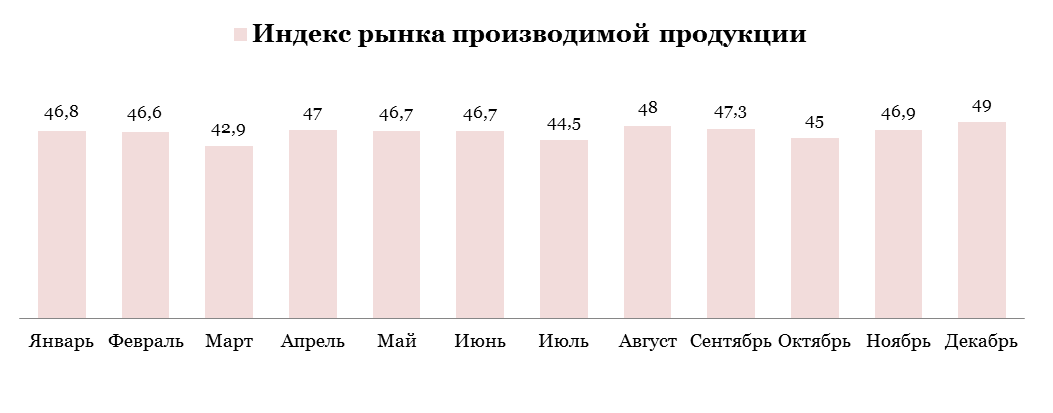

Позитивная динамика Индекса рынка производимой продукции, отмеченная в 2016-2017 году, когда среднегодовое значение росло – сначала до 43 пунктов, а потом и до 47 пунктов, прервалась – среднее значение Индекса снизилось в 2018 году на 0,5 пункта. Если год назад – в октябре и декабре – Индекс находился в положительной зоне оценки, то в 2018 году Индекс рынка не смог даже подобраться к пограничной отметке 50 пунктов. Максимальное значение составило 49 пунктов, оно зафиксировано в декабре 2018 года. Самым сложным месяцем стал март, когда значение упало до 42,9 пункта, отклонившись от среднего на 8%.

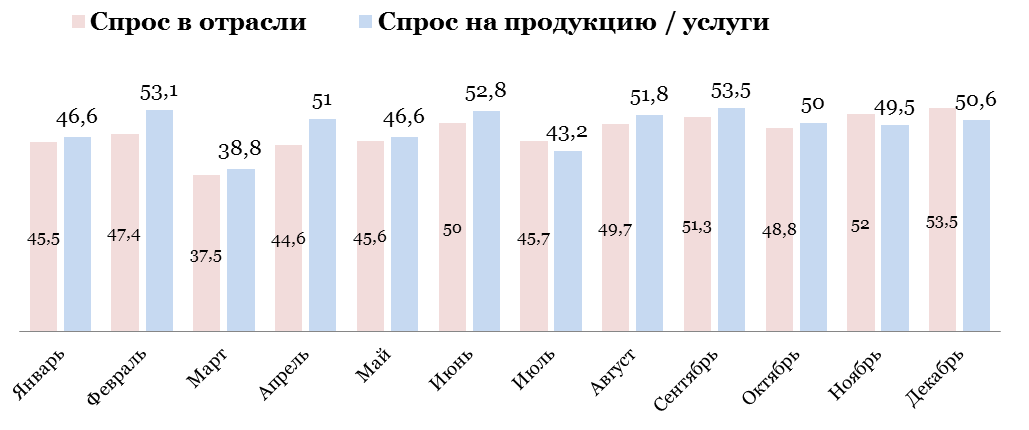

Спрос, по оценкам представителей РСПП, в 2018 году стал выше. Показатель «спрос в отрасли» вырос на 2,6 пункта до значения 47,6 пункта, а «спрос на продукцию или услуги компаний» – на 1,9 пункта до 49 пунктов (сравниваются среднегодовые значения за 2016 и 2017 годы).

Как и в 2017 году, положительный тренд более выражен в случае оценок спроса в отрасли. Расхождение между индикаторами продолжает сокращаться – в 2016 году оно достигало 4,9 пункта, в 2017 году сократилось до 1,9 пункта, а в 2018 году составило уже только 1,4 пункта. Разброс значений по году относительно высокий – отклонения от среднего достигало 21% в отрицательную сторону и 12% – в положительную.

Минимум за год в обоих случаях зафиксирован в марте, когда значение обоих индикаторов спроса упало ниже 40 пунктов. Максимальное значение показателя «спрос в отрасли» было отмечено в декабре – 53,5 пункта. Вообще этот показатель переходил в положительную зону оценки в сентябре, ноябре и декабре, тогда как «спрос на продукцию или услуги компаний» превышал пороговое значение 50 пунктов чаще – в феврале, апреле, июне, августе, сентябре и декабре. До максимальных значений индикатор смог подняться в феврале и сентябре – 53,1 и 53,5 пункта, соответственно.

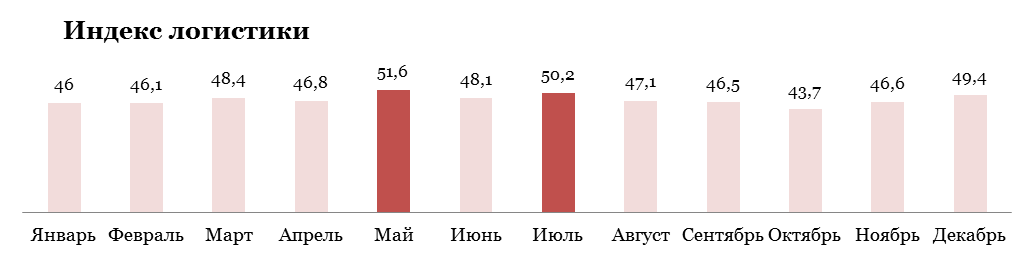

Среднегодовое значение Индекса логистики не изменилось – и в 2017, и в 2018 годах оно равно 47,5 пункта, хотя в 2018 году его колебания были заметными – к примеру, в мае значение отклонилось от среднего на 9% в положительную сторону и достигло максимума за год – 51,6 пункта. Минимальное значение зафиксировано в октябре – 43,7 пункта.

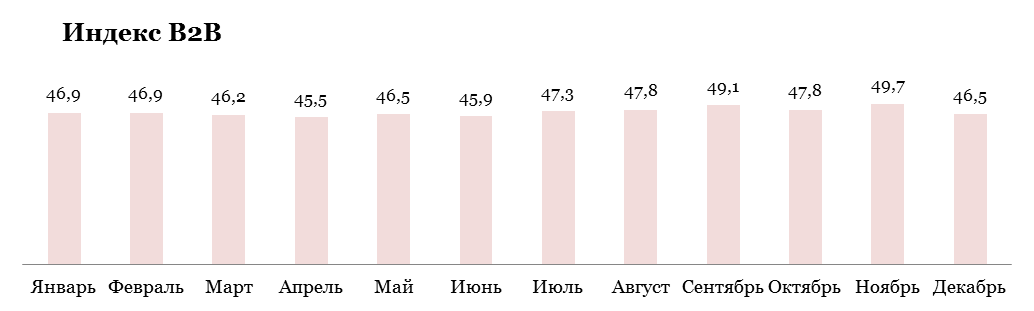

Индекс B2B остался на прежнем уровне – он прибавил незначительно 0,3 пункта до 47,2 пункта. Вернуться к предкризисному значению 2014 года – 48,7 пункта – и в этом году не удалось.

Ближе всего к позитивной зоне оценки Индекс подошёл в ноябре 2018 года, когда его значение составило максимум – 49,7 пункта. Минимальное значение было получено в апреле, оно составило 45,5 пункта. В целом, колебания относительно среднего не превышали 5%.

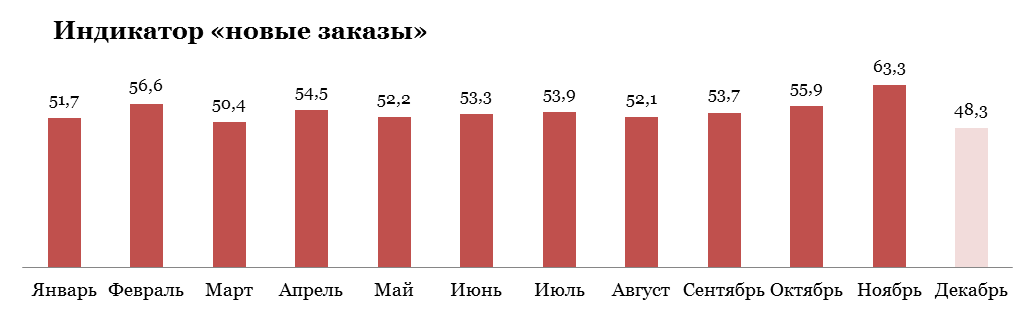

Как и в 2017 году, показатель «новые заказы на продукцию / услуги компаний» оставался флагманом Индекса B2B – он находился в положительной зоне оценки весь год, за исключением декабря. Среднегодовое значение этого индикатора выросло с 51,1 пункта до 53,8 пункта. Колебания были с января по ноябрь не очень заметными – значения отклонялись от среднего не более чем на 6%. В ноябре ситуация изменилась – значение достигло максимума за последние четыре года, превысив 60 пунктов. К сожалению, удержать позиции в декабре не получилось – компании заявили, что по сравнению с ноябрём новых заказов стало меньше, и показатель упал до минимума за год – 48,3 пункта.

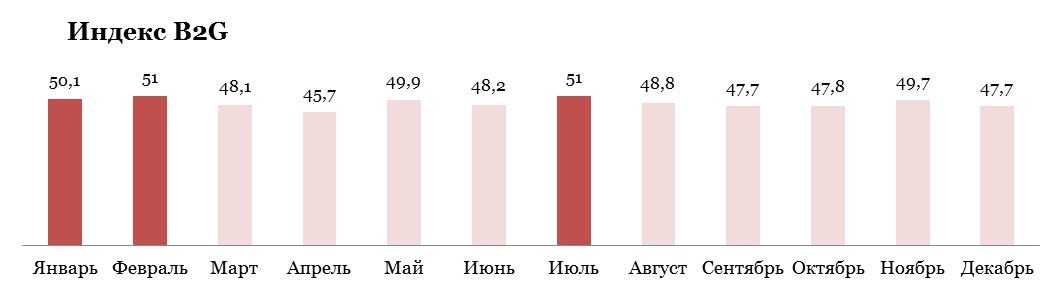

Индекс B2G etc., с помощью которого бизнес оценивает свои взаимоотношения с властными структурами, иностранными партнёрами, банками и финансовыми институтами, в 2018 году потерял 0,7 пункта – он снизился до 48,8 пункта. При том, что в январе-феврале Индекс находился в положительной зоне оценки, в последующие месяцы бизнес оценивал состояние сферы B2G скорее отрицательно. Минимальное значение было получено в апреле, когда Индекс просел до значения 45,1 пункта, а максимум зафиксирован в июле – 51 пункт.

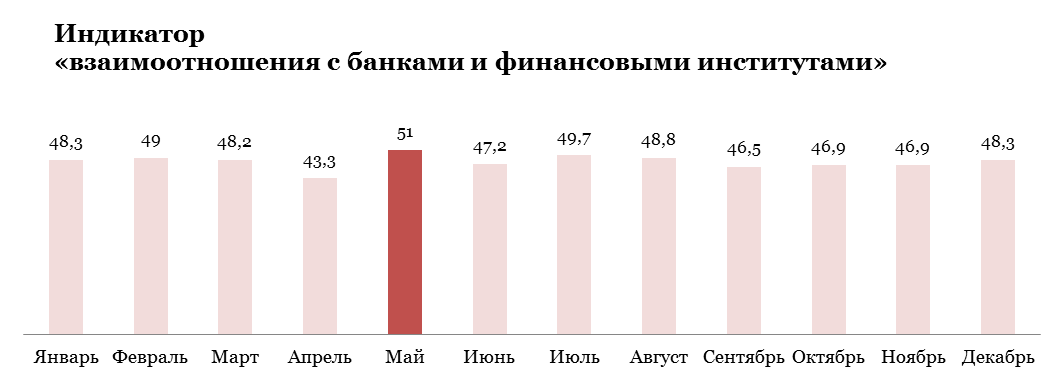

Составной компонент Индекса B2G «взаимоотношения с банками и финансовыми институтами», по сравнению с другими индикаторами внутри Индекса, показал более резкое снижение – он потерял 1,5 пункта, по сравнению со средним значением 2017 года. Его среднее значение в 2018 году составило 47,8 пункта. Самые низкие оценки респонденты поставили в апреле, в этом месяце индикатор упал до минимума за последние два года – 43,3 пункта, а максимальное значение – 51 пункт – отмечено сразу в следующем месяце.

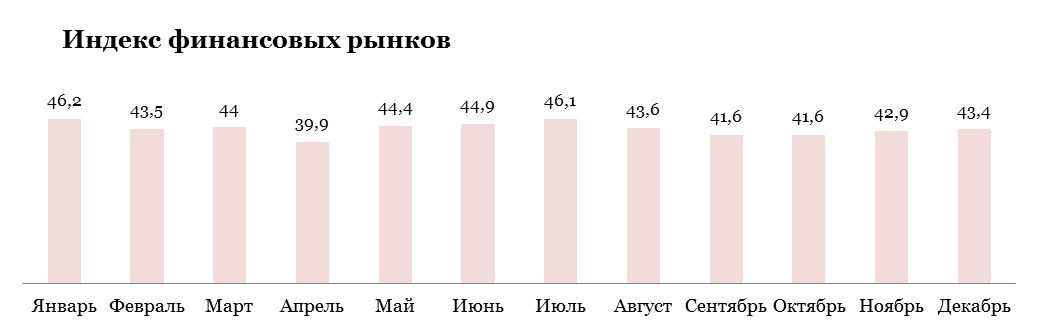

Индекс финансовых рынков потерял 1,3 пункта при сравнении результатов за 2017 и 2018 годы. Так же, как и в 2017 году, отклонение от среднего не очень значительное – оно не превышает 8%. Минимальное значение составило 39,9 пункта, оно было получено в апреле. До максимума Индекс финансовых рынков поднялся в январе и июле – 46,2 и 46,1 пункта, соответственно.

В основном, негативный вклад в динамику Индекса внесли показатели «состояние фондового и валютного рынков» – именно они просели в 2018 году, тогда как финансовое положение своих компаний респонденты оценили несколько лучше, чем в 2017 году – среднегодовое значение индикатора выросло на 1,7 пункта.

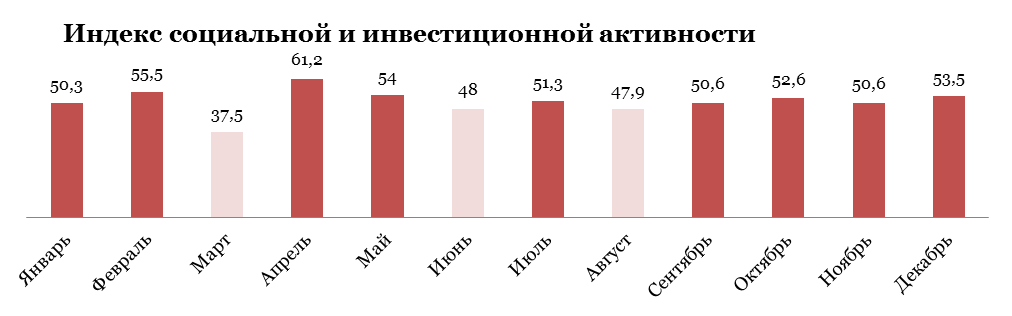

Индекс инвестиционной и социальной активности по-прежнему единственный по итогам года остаётся в позитивной зоне оценки – его среднегодовое значение смогло прибавить 0,5 пункта до 51,1 пункта.

Данный Индекс выделяется среди других своей высокой изменчивостью – отклонения от среднего достигали 27% в отрицательную сторону в марте 2018 года, когда он упал до минимума 37,5 пункта, далее он смог отыграть свои позиции и вернуться в зону положительной оценки со значением 61,2 пункта. В остальные месяцы динамика была относительно ровной – колебания не превышали 6%.

Фактически высокая волатильность связана с другим принципом подсчёта Индекса инвестиционной и социальной активности, чем в случае всех остальных Индексов (рынка, логистики, B2B и др.). Индекс инвестиционной и социальной активности рассчитывается при сравнении очищенных результатов за два месяца, и в качестве исходных данных используются доли тех, кто осуществлял инвестиционные проекты, нанимал сотрудников, наоборот, сокращал персонал, использовал различные варианты сокращения рабочего времени в целях экономии средств, а также осуществлял социальные программы для работников и сторонних лиц. Тогда как в других Индексах используется более сложная шкала, отражающая оценку динамики различных компонентов делового климата за прошедший месяц, и эта шкала более устойчивая.

Приведём среднегодовые доли составных частей Индекса инвестиционной и социальной активности:

- инвестиционные проекты осуществляли в среднем 47,2% опрошенных компаний (-1,8% от значения, полученного в 2017 году);

- наём сотрудников вели 68,3% организаций. Доля прибавила 6,3%;

- сокращение персонала произошло в среднем в 15,9% компаний;

- использование различных вариантов сокращения рабочего времени в целях экономии средств было в 15,3% компаний. По этим двум показателям ситуация не изменилась;

- социальные программы для работников компании действовали в 65,2% опрошенных организаций. Доля сократилась незначительно – на 1,7%;

- прочие социальные программы были приняты в среднем в 47,8% компаний. В 2017 году среднее значение было чуть ниже – 46,9%.